rights-and-responsibilities-of-citizens

Cómo la Reserva Federal impacta todos los días ciudadanos: Entendiendo la Institución Económica más Poderosa de Estados Unidos

Table of Contents

Cómo la Reserva Federal impacta todos los días ciudadanos: Entendiendo la Institución Económica más Poderosa de Estados Unidos

Cuando la Reserva Federal eleva las tasas de interés por un punto porcentual de trimestre, millones de estadounidenses ven que sus pagos de tarjetas de crédito aumentan en semanas. Cuando disminuye las tasas, los compradores de casa de repente encuentran que pueden permitirse casas que antes estaban fuera de alcance. Cuando decide inyectar trillones en la economía durante una crisis, los efectos desbordan todo desde los mercados de trabajo hasta los precios de la tienda.

El sistema de reserva federal (que se llama comúnmente "la Fed") funciona como banco central de Estados Unidos, herramientas que pueden estimular o frenar toda la economía. Sus decisiones influyen en si usted consigue ese aumento, si sus ahorros ganan interés significativo, si las empresas alquilan o dejan a los trabajadores, y si el dólar en su bolsillo mantiene su poder de compra. Entendiendo cómo funciona la Fed no es simplemente ejercicio académico

Esta desconexión entre la importancia y el entendimiento público de la Fed crea problemas tanto para la democracia como para las finanzas personales. Los ciudadanos luchan por evaluar las políticas económicas o responsabilizar a los líderes cuando no entienden las bases de la política monetaria. Los individuos toman decisiones financieras suboptimales cuando no entienden cómo las decisiones de Fed afectan las hipotecas, las inversiones y los ahorros.

¿Qué es el Sistema de Reserva Federal?

Estructura e independencia

El sistema de reserva federal (Sr.T.T.T.T.T.) representa un híbrido único de elementos públicos y privados, diseñado para equilibrar la rendición de cuentas democrática con independencia de la presión política. Creado por el Congreso a través de la Ley de Reserva Federal de 1913, tras una serie de pánicos financieros, el Fed opera como banco central de la nación, manteniendo la autonomía inusual tanto del gobierno como del sector privado.

El sistema consta de tres componentes clave que trabajan en concierto. El יstrong confianzaBoard de Gobernadores seleccionados / fuertes contactos en Washington, D.C., incluye siete miembros propuestos por el Presidente y confirmados por el Senado por 14 años. Estos largos términos, que superan a múltiples administraciones presidenciales, ayudan a insular la política monetaria de presiones políticas a corto plazo. El Presidente y Vicepresidente, que sirven términos de cuatro años, se convierten en el público de la Fed.

Doce regionales יstrong confianzaCercos de Reserva Federales efectuados/fuertes empleados operan en todo el país, cada uno de ellos sirviendo distritos geográficos específicos. Estos bancos, ubicados en ciudades de Boston a San Francisco, ofrecen perspectivas regionales y mantienen conexiones con las economías locales. Están organizados como corporaciones privadas con bancos miembros como accionistas, pero operan con fines públicos en lugar de maximizar los beneficios.

El Comité de Mercado Abierto Federal (FOMC) se llevó a cabo o se arrastró a la Fed en las decisiones más consecuentes sobre política monetaria. Este comité incluye a los siete gobernadores de la Junta, el presidente de la Fed de Nueva York y otros cuatro presidentes regionales de Fed que cumplen los términos de rotación. Se reúnen ocho veces al año para evaluar las condiciones económicas y establecer políticas monetarias, con sus decisiones que afectan a los tipos de interés, empleo y la inflación en toda la economía.

El mandato triple de la Fed

El Congreso ha dado a la Reserva Federal tres responsabilidades primarias que guían todas sus acciones. Primero, יstrong Confingmaximum employment made/strong Confía significa que el Fed debe promover condiciones en las que todo el que quiera trabajar pueda encontrar un trabajo. Esto no significa un desempleo cero: un nivel de desempleo "friccional" es normal cuando la gente cambia de trabajo, sino evitar la falta de empleo innecesaria debido a las condiciones económicas débiles.

Segundo, нертерититититаниторант la estabilidad hecha / fuerte неннитинитинитинияниянитини requiere que la Fed mantenga la inflación baja y estable. La Fed ha interpretado esto como la inflación anual del 2%, creyendo que este nivel permite un crecimiento económico saludable al evitar los problemas de la inflación elevada y la deflacion.

Tercero, יstrong confianzamoderate long-term interest rates won/strong confianza help ensure that businesses can invest and families can borrow for homes at reasonable costs. Este objetivo interrelaciona con los demás, logrando un máximo empleo y estabilidad de precios, normalmente lleva a tasas de interés moderadas de forma natural. Cuando la economía es estable y crece sostenible, los tipos de interés encuentran un nivel equilibrado que no sobreestimula ni limita la actividad económica.

Estos mandatos a menudo son conflictivos, obligando a la Fed a hacer transacciones comerciales difíciles. ■strong consistenciaReducir el desempleo podría requerir políticas que arriesguen una mayor inflación (trabajando la inflación) podría requerir acciones que aumenten la falta de empleo. La Fed debe equilibrar constantemente estos objetivos competidores, haciendo juicios sobre los cuales plantea la mayor amenaza para el bienestar económico en cualquier momento.

Cómo funciona la Fed Independientemente

La independencia de la Reserva Federal de control político directo se considera crucial para una política monetaria eficaz. Los políticos que enfrentan la reelección podrían verse tentados a impulsar temporalmente la economía a través de una política monetaria floja, incluso si causa problemas de inflación a largo plazo. La estructura de la Fed intenta aislar las decisiones monetarias de tales presiones políticas a corto plazo.

Esta independencia no es absoluta—El Congreso creó la Fed y puede cambiar su estructura o mandato. El Presidente nomina a los miembros de la Junta y puede influir en la política mediante nombramientos. El Congreso celebra audiencias periódicas de supervisión donde los funcionarios de Fed deben explicar y defender sus decisiones.

Los fondos de Fed se financian principalmente con intereses ganados en valores gubernamentales que posee, lo que hace que sea financieramente independiente de las apropiaciones del Congreso. Esta autofinanciación impide que los actores políticos utilicen amenazas presupuestarias para influir en la política monetaria. Sin embargo, la Fed devuelve sus ganancias al Tesoro después de cubrir los costos operativos, manteniendo su orientación de propósito público.

Los críticos argumentan que los funcionarios no elegidos no deben ejercer un poder económico tan enorme en una democracia. Los partidarios contradicen que la política monetaria es demasiado importante para estar sujeta a ciclos políticos y que la experiencia tecnócrata de la Fed produce mejores resultados que la toma de decisiones políticas. Esta tensión entre la rendición de cuentas democrática y la independencia tecnócrata sigue formando debates sobre el papel adecuado de la Fed.

Las herramientas de la política monetaria

Gestión de las tasas de interés

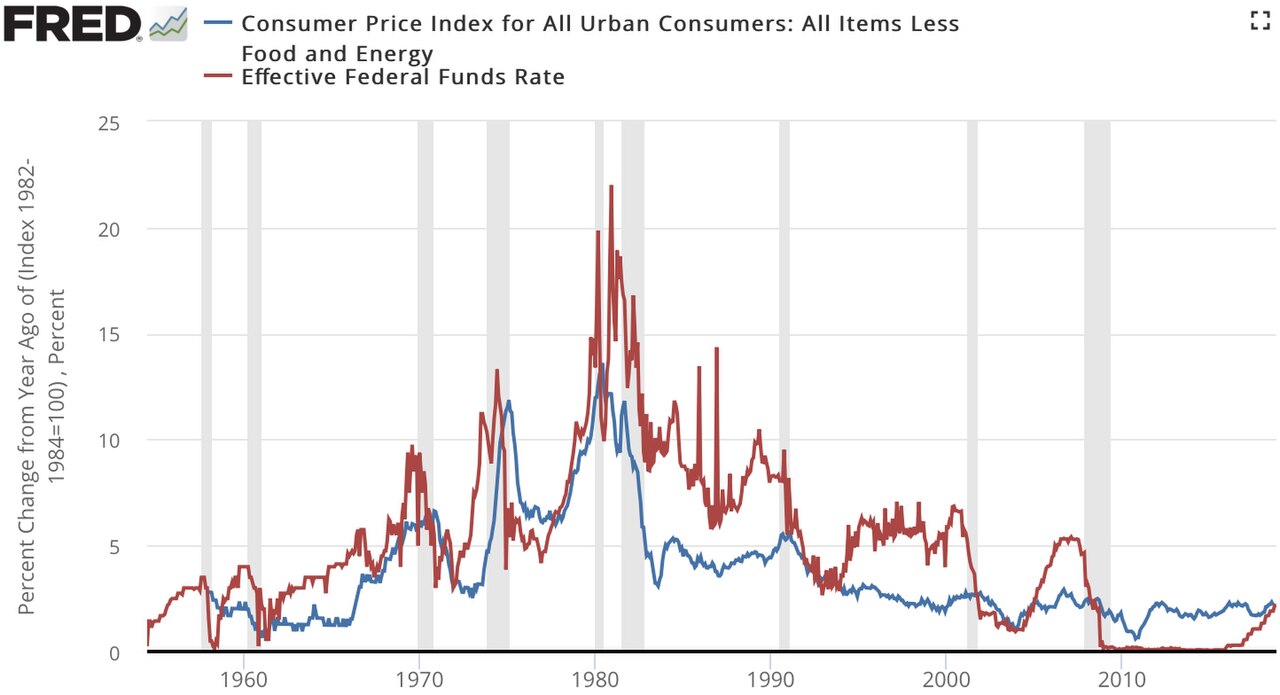

La herramienta más visible y utilizada por la Reserva Federal es establecer la tarifa de fondos de los fondos de la Reserva Federal ( " ) ( " ), la tasa de interés se cobra por préstamos nocturnos. Aunque esto puede parecer oscuro, esta tasa influye en los tipos de interés en toda la economía. Cuando la Fed eleva o baja esta tasa de destino, crea un efecto de cascada que lo toca desde tarjetas de crédito a bonos corporativos.

La Fed no controla directamente la tasa de fondos federales, pero la influencia a través de operaciones de mercado. Al comprar o vender valores gubernamentales, la Fed añade o elimina dinero del sistema bancario, empujando la tasa hacia su objetivo. Si la Fed quiere reducir las tarifas, compra valores, inyectar dinero en bancos y hacer fondos más abundantes. Para aumentar las tasas, vende valores, eliminando dinero y haciendo escasos fondos.

Changes in the federal funds rate quickly transmit through the financial system. Banks adjust their prime rates—the rates offered to best customers—almost immediately after Fed moves. Credit card rates, typically tied to the prime rate, change within one or two billing cycles. Mortgage rates, influenced by longer-term expectations, may move in anticipation of Fed actions rather than waiting for actual rate changes.

El mecanismo de transmisión funciona a través de múltiples canales. Las tarifas inferiores reducen los costos de préstamo, fomentan la inversión de empresas y los consumidores. También hacen ahorro menos atractivo, empujando a la gente hacia el gasto o la inversión en lugar de mantener dinero en cuentas de bajo rendimiento. Los precios de activos a menudo aumentan a medida que los inversores buscan mayores rendimientos, creando efectos de riqueza que estimulan aún más el gasto.

Alivio cuantitativo y la hoja de equilibrio

Cuando los recortes de tipos de interés tradicionales no son suficientes, especialmente cuando las tarifas se aproximan a cero, la Fed emplea нерентеритинитинияниянияных неритенияных неритенититититититиный неныеныени ныенини нинитениенитени нитенитенитениенитенитенитенитение нитенитенитенитенитенитенитенитенитениенитениенитениенитениенитениенитениенитенитениениниениен

Durante la crisis financiera de 2008, el Fed lanzó programas sin precedentes de QE, ampliando su balance de menos de $1 billones a más de $4.5 billones. La pandemia COVID-19 dio lugar a una acción aún más dramática, con la hinchazón de balances a casi $9 billones de dólares. Estas compras tenían como objetivo reducir las tasas de interés a largo plazo, apoyar los precios de los activos y asegurar que los mercados financieros tuvieran liquidez adecuada.

QE funciona a través de varios mecanismos. Al comprar bonos, el Fed impulsa sus precios y reduce sus rendimientos, reduciendo los costos de préstamo en toda la economía. Los vendedores de estos bonos reciben efectivo que deben desplegar en otros lugares, potencialmente en activos más arriesgados como acciones o bonos corporativos, reduciendo costos y precios de apoyo en los mercados financieros. Este "canal de equilibrio de cartera" extiende el soporte de Fed en todo el sistema financiero.

El balance masivo de la Fed crea nuevos retos. ■strong confianzaUnwinding QE observado/strongilo —ventar activos o dejarles madurar sin reemplazar— puede interrumpir los mercados acostumbrados al soporte de Fed. La Fed debe gestionar cuidadosamente este proceso, llamado "ajuste cuantificativo", para evitar aumentos agudos de velocidad o inestabilidad del mercado. Las consecuencias a largo plazo de mantener enormes balances siguen siendo inciertas, agregando complejidad a futuras decisiones de política.

Requisitos de reserva y herramientas de emergencia

Tradicionalmente, la Fed influyó en la oferta de dinero a través de los requisitos de нереритититититититититититититититититититититиных, los bancos de efectivo deben mantener en relación con los depósitos.

La Fed mantiene diversas herramientas de emergencia para situaciones de crisis. La ventana de יstrong confianzadiscount realizada/strong Confía permite a los bancos que enfrentan problemas de liquidez temporal tomar prestado directamente de la Fed, evitando que se difundan problemas aislados. Durante la crisis COVID-19, la Fed estableció numerosas instalaciones especiales para apoyar todo desde fondos de mercado monetario a bonos municipales, demostrando su capacidad de crear nuevas herramientas cuando las circunstancias lo exigen.

"Proyectos futuros" se ha convertido en una herramienta de Fed cada vez más importante. Al comunicar claramente las futuras intenciones de política, la Fed influye en las expectativas y comportamiento de hoy. Prometiendo mantener las tasas bajas durante períodos prolongados puede estimular el gasto actual y la inversión incluso sin recortes de tarifas inmediatas. Esta estrategia de comunicación reconoce que las expectativas sobre la política futura pueden ser tan poderosas como los ajustes de política actuales.

■ Se trata de líneas de intercambio de frecuencias realizadas/fuertes contactos con bancos centrales extranjeros aseguran la disponibilidad de dólares a nivel mundial durante las crisis. Dado que muchas transacciones internacionales ocurren en dólares, los bancos extranjeros a veces enfrentan escasez de dólares que podrían perturbar el comercio mundial y las finanzas. Estos acuerdos de intercambio permiten a la Fed proporcionar dólares a bancos centrales extranjeros, que proporcionan su moneda a cambio, manteniendo la estabilidad financiera mundial.

Cómo las decisiones de la Fed afectan su vida diaria

El impacto directo en los costos de préstamo

Cuando la Reserva Federal ajusta las tasas de interés, los efectos aparecen en su buzón de correo y estados bancarios dentro de semanas o meses. ■strong confianzaCredit tarjeta de interés observado/strong confianza, típicamente variable y vinculado a la tarifa máxima, ajustar rápidamente después de movimientos Fed. Un aumento de tasa Fed del 0,25% normalmente se traduce en un aumento idéntico de las tasas de tarjeta de crédito. Para alguien que lleva un saldo de $ 5.000, este cambio aparentemente pequeño significa un extra $ 12,

■ Seguidamente, los tipos de hipotecas dependen más de los rendimientos de bonos a largo plazo y las expectativas de inflación. Sin embargo, la política de Fed influye fuertemente en estos factores. Cuando la Fed indica los aumentos de la tasa de futuro, las tasas de hipoteca a menudo aumentan inmediatamente a medida que los mercados anticipan una política más estricta.

Considere un ejemplo práctico: En 2020-2021, las políticas de Fed empujaron las tasas de hipoteca a bajos históricos cerca del 2,5% para un préstamo fijo de 30 años. Alguien que presta $300.000 a 2,5% paga alrededor de $1,185 mensuales. Cuando las tarifas aumentan a 7% -como lo hicieron para 2023 - ese mismo préstamo cuesta $ 1,996 mensuales. Esta diferencia de $811 significa que el prestatario de mayor valor paga casi $ 300,000 más en interés por la vida del segmento de la población.

Los préstamos auto, los préstamos personales y las líneas de crédito de la equidad en el hogar siguen patrones similares. ■strong confianzaStudent credit rates won/strong Conf, particularly for private loans, fluctuate with Fed policy. Incluso los préstamos federales de estudiantes, con tarifas establecidas por el Congreso, referencia Treasury rendimientos que influencian las políticas Fed. Las pequeñas empresas sienten estos efectos de manera aguda-alta pueden significar la diferencia entre ampliar las operaciones o mantener el status quo, entre contratar nuevos trabajadores.

Dinámicas del empleo y del salario

La influencia de la Reserva Federal en los mercados de ⁇ strong confianzajob se realiza a través de múltiples canales, aunque con retrasos significativos. Cuando la Fed reduce las tarifas para estimular la economía, las empresas encuentran más barato pedir prestado para la expansión. Una cadena de restaurantes puede abrir nuevos lugares, un fabricante podría añadir líneas de producción o una startup de tecnología podría acelerar la contratación. Estas decisiones, multiplicadas en toda la economía, crear oportunidades de empleo.

Por el contrario, cuando la Fed eleva las tasas para combatir la inflación, el mercado laboral suele enfriarse. Las empresas enfrentan mayores costos de préstamo y menor demanda de consumo, lo que conduce a la contratación de congelaciones o despidos. La Fed utiliza esencialmente el desempleo como una herramienta para controlar la inflación, un desvío que genera una controversia significativa. El presidente de la Fed Jerome Powell reconoció en 2022 que la inflación traería "algo" a los hogares y las empresas, esencialmente admitiendo que el desempleo era necesario.

La relación entre la política de Fed y los salarios es compleja y a menudo contraintuitiva. ⁇ strong confianzaLoose monetary policy made/strongilo que crea empleos debe teóricamente impulsar los salarios como empleadores compiten por los trabajadores. Sin embargo, si la Fed actúa demasiado agresivamente en la promoción del empleo, la inflación resultante puede erosionar el poder adquisitivo más rápido que el aumento de los salarios.

Las industrias sensibles a los intereses como la construcción y los cambios de la tasa de sensación de bienes raíces de inmediato y severamente. Un aumento de la tasa que apenas afecta a una empresa de software podría devastar un constructor de viviendas. La fabricación, con su dependencia del capital prestado para el equipo, generalmente responde fuertemente a la política de Fed. Las industrias de servicios podrían experimentar efectos más mudos, aunque todavía sienten los impactos indirectos a través de los cambios de los gastos de los clientes.

Inflación y tu poder de compra

La responsabilidad más fundamental de la Reserva Federal —según datos, mantener la estabilidad de precios implicada / fuerte— afecta directamente lo que puede comprar su cheque de pago. Cuando la Fed permite demasiado dinero en la economía, los precios se elevan a través de la junta. Cuando restringe el dinero demasiado severamente, puede ocurrir la deflación, trayendo sus propios problemas económicos.

Considere cómo se incrementa la inflación con el tiempo. En el objetivo del 2% de la Fed, los precios se duplican cada 35 años, notables pero manejables. A 4% de la inflación, los precios se duplican en sólo 18 años. A mediados de 22, los precios se duplicarían en sólo 8 años. Estas diferencias impactan profundamente la planificación de la jubilación, los objetivos de ahorro y las negociaciones salariales.

Los costos de vivienda, que representan el mayor gasto de las familias, responden lentamente a la política de Fed debido a los arrendamientos e hipotecas a largo plazo. Los precios de alimentos y energía, influenciados por factores globales más allá del control de Fed, podrían no responder previsiblemente a la política monetaria. La Fed se centra en la inflación "core" excluyendo los alimentos y la energía, pero las familias no pueden excluir sus necesidades.

La lucha por la inflación de Fed crea ganadores y perdedores. Los ingresos fijos sufren cuando la inflación supera las expectativas. Los prestamistas con préstamos de tipo fijo se benefician con dólares más baratos. Los ahorros que tienen dinero ven su desperdicio de poder adquisitivo, mientras que los que poseen activos protegidos por la inflación podrían prosperar. Entendimiento de estas dinámicas ayuda a las personas a posicionarse apropiadamente para diferentes escenarios de inflación.

Ejemplos históricos: acciones de la semilla y sus consecuencias

Respuesta a la crisis financiera de 2008

La respuesta de la Reserva Federal a la crisis financiera de 2008 demostró tanto su enorme poder como los límites de la política monetaria. A medida que la burbuja de vivienda estalló e instituciones financieras, la Fed desplegó todas las herramientas disponibles e inventó nuevas.La tasa de fondos federales se desplomó del 5,25% al cero efectivo para diciembre de 2008. Cuando eso resultó insuficiente, la Fed lanzó programas de QE que habrían sido impensables años antes.

Más allá de los recortes de tarifas y las compras de activos, la Fed creó numerosas instalaciones de emergencia. La instalación de subastas de términos de неренитеритилитили нелититили нелитения неритенитени ненитениенитениенитенитенитенитенитенитенитенитенитенитенитенитенитенитенитенитенитенитенитенитениянитенитениянияниянитениянитениянитениянитениянитенитениянитениянитениянит

La respuesta a la crisis reveló cómo las políticas Fed crean consecuencias indeseadas. Los precios de casi cero para los ahorradores castigados, en particular los jubilados según los ingresos de intereses. Las compras de activos inflados y los precios de bonos, beneficiando principalmente a los propietarios de activos ricos. Las acciones de Fed pueden haber impedido la depresión pero contribuido a la desigualdad de riqueza que sigue generando retroceso político.

La recuperación de la crisis resultó frustrantemente lenta a pesar del apoyo sin precedentes Fed, que ilustra las limitaciones de la política monetaria. La Fed podría proporcionar liquidez y bajas tasas pero no pudo obligar a los bancos a prestar o a las empresas a invertir. Este problema de "purar en una cadena" muestra por qué la política fiscal — gasto del gobierno y impuestos— a veces debe complementar la política monetaria.

COVID-19 Respuesta pandémica

La respuesta pandemia de Fed hizo que sus acciones de 2008 se vieran modestas comparadas. En marzo de 2020, como comenzaron las taquillas, las tasas de corte Fed a cero en reuniones de emergencia y anunció QE ilimitado, que prometen comprar lo necesario para apoyar los mercados. El balance explotó de $4 billones a $7 billones en tres meses. La Fed también estableció instalaciones para comprar bonos corporativos, deuda municipal e incluso ETFs, nunca apoyaron directamente.

El Programa de Lending de Calle Гренителиналитиная trató de apoyar a pequeñas y medianas empresas, aunque con éxito limitado. El Servicio Municipal de Liquidez respalda prestada por el Estado y el gobierno local. El Servicio de Crédito Corporativo del Mercado Primario incluso compró bonos corporativos recién emitidos, esencialmente proporcionando financiación corporativa directa. Estos programas estiraron el mandato de la Fed y plantearon preguntas sobre los límites bancarios centrales apropiados.

Esta respuesta agresiva, combinada con un estímulo fiscal masivo, logró prevenir el colapso económico pero contribuyó a la inflación que siguió. Manteniendo tasas cercanas a cero y bombeando trillones en la economía mientras las cadenas de suministro se interrumpieron, la Fed ayudó a crear condiciones para la inflación más alta en 40 años. Los críticos argumentan que la Fed mantuvo el estímulo demasiado tiempo, mientras que los partidarios notan el desempleo devastador que podría haber resultado de un endurecimiento prematuro.

La pandemia destacó cómo las políticas de confianza interactúan con la política fiscal orientada/fuertes modales complejos. Las comprobaciones de estímulo del gobierno y las mayores prestaciones de desempleo proporcionaron poder de gasto, mientras que las políticas de Fed aseguraban que los mercados financieros pudieran procesar esta expansión fiscal sin precedentes. Esta coordinación entre las autoridades monetarias y fiscales, mientras que era necesaria durante la crisis, planteaba preocupaciones acerca de la independencia de Fed y la politización de la política monetaria.

La lucha de la inflación de 2022-2023

Después de insistir en la inflación fue "transitoria" a lo largo de 2021, el Fed pivotó dramáticamente en 2022, iniciando su campaña de endurecimiento más agresiva en décadas. La tasa de fondos federales aumentó de cerca de cero a más del 5% en sólo 16 meses. El Fed también comenzó a reducir su balance, permitiendo que miles de millones de bonos maduraran sin reemplazo.

Los impactos se desarrollaron a través de la economía exactamente como se pretendía y temía. ■strong confianzaMortgage rates topped 7% won/strong confianza, aplastando las ventas y la construcción de viviendas. Empresas técnicas, altamente sensibles a las tasas de interés, despidieron a cientos de miles de trabajadores. Los bancos regionales enfrentaron crisis a medida que las tasas crecientes deprimían el valor de sus carteras de bonos, culminando en varios fallos a principios de los bancos en 2023.

Sin embargo, la economía resultó notablemente resiliente, complicando las decisiones de la Fed. El desempleo permaneció cerca de los bajos históricos a pesar de las subidas de tarifas. El gasto de consumo continuó a pesar de los costos de préstamo más altos. Esta resiliencia planteó preguntas: ¿Ha cambiado estructuralmente la economía? ¿Se han vuelto permanentes los cambios de la era pandemia? La Fed luchaba por interpretar las señales y calibrar la política apropiadamente, destacando el desafío de llevar a la política monetaria a la incertidumbre estructural.

Este episodio demostró cómo יstrong confianzaFed afecta la eficacia de las políticas (oculto/fuerte) después de ser lento para reconocer la persistencia de la inflación, la Fed tuvo que actuar más agresivamente para convencer a los mercados de que era serio acerca de la estabilidad de los precios de restauración. Esta pérdida de credibilidad significó más dolor económico de lo que podría haber sido necesario con la acción anterior.

Comprensión de las comunicaciones de las semillas

Decodificación de Fed Speak

La Reserva Federal se comunica a través de varios canales, cada uno que sirve a diferentes audiencias y propósitos. La declaración יstrong confianzaFOMC realizada / fuerte dado en libertad después de cada reunión proporciona la decisión oficial de política y evaluación económica. Estos documentos cuidadosamente elaborados utilizan lenguaje preciso donde incluso sutil palabra cambia las políticas de señal. Cuando la Fed cambia "tiempo razonable" a "paciente" respecto aumentos de tarifas, los mercados mueven miles de dólares basados en estos ajustes semánticos.

La conferencia de la silla יstrong confianzapress realizada/strongilo después de las reuniones de FOMC ofrece una discusión más expansiva del pensamiento de la Fed. Los reporteros sondean para la claridad sobre declaraciones ambiguas y futuras intenciones. La silla debe equilibrar la transparencia con flexibilidad, proporcionando orientación sin decisiones futuras vinculantes. Una palabra mal colocada puede desencadenar volatilidad del mercado, haciendo estos ejercicios de alto rendimiento en la comunicación.

Los funcionarios de las Fed dan discursos y entrevistas que proporcionan un color adicional en los debates de política. Estas comunicaciones siguen los períodos de desmayo alrededor de las reuniones de FOMC y deben tener cuidado de no prejuzgar las decisiones de los comités. ⁇ strongilo"Fedspeak"Se ha evolucionado de la obtusoriedad deliberada bajo Alan Greenspan a una mayor claridad bajo las recientes sillas, aunque el lenguaje sigue siendo necesariamente cuidadoso y calificado.

El Fed publica un análisis económico amplio a través de bancos regionales de Fed y el Consejo. El libro "Seguridad"Beige(Libro) recopila anécdotas económicas regionales ocho veces al año. El Informe de Política Monetaria semianual proporciona una evaluación económica integral y un debate de políticas. Estos documentos ayudan a los observadores a entender los datos y análisis de las decisiones normativas subyacentes.

A raíz de las decisiones de las Fed

Para los ciudadanos que quieren seguir la política de Fed, varios recursos hacen accesible la política monetaria compleja. La página web de la Reserva Federal ( " href= " ) ofrece todas las comunicaciones oficiales, desde las declaraciones de FOMC a las declaraciones de la Presidencia. La Fed también mantiene sitios centrados en el consumidor explicando cómo la política monetaria afecta a la financiación personal.

Los medios financieros cubren ampliamente las decisiones de Fed, aunque la calidad varía significativamente. Fuentes confiables proporcionan contexto y análisis de expertos que ayudan a traducir las acciones de Fed en implicaciones prácticas. Sin embargo, la cobertura sensacionalizada puede exagerar los impactos o malinterpretar las comunicaciones Fed.

El нертелитенититититите FedWatch Tool se utiliza los precios del mercado futuros para calcular la probabilidad de futuros movimientos Fed. Aunque no es perfecto, estas predicciones basadas en el mercado a menudo resultan más precisas que las previsiones de expertos. Entendiendo lo que los mercados esperan ayuda a anticipar acciones probables Fed y posibles sorpresas que podrían desencadenar volatilidad.

Los indicadores económicos que la Fed observa de cerca — informes de empleo, datos de inflación, crecimiento del PIB— proporcionan pistas sobre políticas futuras. Los trabajos mensuales reportan el primer viernes y el índice de precios al consumidor a mediados de mes, afectan especialmente el pensamiento Fed. Aprender qué datos importan más ayuda a anticipar reacciones Fed a los desarrollos económicos.

Misconcepciones comunes sobre la Reserva Federal

"La Fed Imprime Dinero"

Mientras que la gente comúnmente dice el "imprime dinero" de нерентелите / неринителитение esto simplifica un proceso complejo. La Fed no literalmente imprimiendo la moneda física — es la Oficina del Tesoro de Grabación e Impresión., en cambio, la Fed crea reservas electrónicas que los bancos pueden prestar, aumentando efectivamente el suministro de dinero.

Esta creación electrónica de dinero no es ilimitada o sin consecuencias. La creación de dinero excesivo causa inflación, socavando el mandato de estabilidad de precios de la Fed. La Fed debe equilibrar la provisión de dinero suficiente para el crecimiento económico sin desencadenar la inflación. Este acto de equilibrio, no prensas de impresión física, determina el suministro de dinero.

La relación entre acciones de Fed y suministro de dinero se ha vuelto más compleja. Las teorías tradicionales sugieren relaciones directas entre reservas y préstamos, pero la banca moderna funciona de manera diferente. Los bancos pueden crear dinero mediante préstamos independientemente de las reservas, limitadas más por requisitos de capital y demanda de préstamos que la disponibilidad de reservas.

"La Fed controla la economía"

Mientras que el Fed ejerce una enorme influencia, no controla la economía seleccionada/fuerte como un termostato controla la temperatura. La política monetaria funciona con retrasos largos y variables, el cambio de tarifas de hoy puede no afectar completamente a la economía durante 12-18 meses. El Fed puede influir en las condiciones financieras e incentivos, pero no puede obligar a las empresas a invertir o a los consumidores a gastar.

La política fiscal, determinada por el Congreso y el Presidente, a menudo importa más que la política monetaria. Los cambios fiscales, el gasto público y las regulaciones dan forma a los resultados económicos de manera que la Fed no puede replicar. Durante recesiones, el estímulo fiscal suele resultar más eficaz que el alivio monetario, especialmente cuando las tasas ya son bajas.

Los factores globales limitan cada vez más la eficacia de las Fed. El comercio internacional, las políticas bancarias centrales extranjeras y las cadenas de suministro globales afectan los resultados económicos estadounidenses. La Fed no puede controlar los precios del petróleo establecidos en los mercados globales o la escasez de semiconductores originados en Asia. Estos factores externos a veces abruman la política monetaria nacional, limitando lo que la Fed puede lograr.

"La Fed es un banco privado que sirve Wall Street"

La estructura inusual de la Reserva Federal genera confusión sobre su naturaleza y sus lealtades. Mientras que los bancos regionales de Fed son empresas técnicamente privadas con los bancos miembros como accionistas, ⁇ strong confianzathe Fed funciona con fines públicos buscados / sólidos empleados bajo el mandato del Congreso. Los bancos miembros no pueden vender sus acciones, reciben sólo un dividendo fijo del 6%, y tienen influencia limitada sobre las operaciones de Fed.

La Junta de Gobernadores está integrada por funcionarios públicos designados por el Presidente y confirmados por el Senado. La FOMC toma decisiones políticas basadas en mandatos públicos, no en ganancias privadas. La Fed devuelve ganancias al Tesoro después de cubrir gastos de funcionamiento, más de 100.000 millones de dólares en los últimos años rentables. Esta estructura crea independencia de la presión política mientras mantiene la orientación del propósito público.

Ciertamente, la Fed mantiene estrechas relaciones con las instituciones financieras que regula y depende de la transmisión de políticas. Esta proximidad crea riesgos de "captación cognitiva" donde la Fed adopta inconscientemente perspectivas de la industria bancaria. La puerta giratoria entre la Fed y Wall Street plantea preocupaciones legítimas sobre la influencia indebida. Sin embargo, caracterizando la Fed como simplemente servir a los intereses bancarios ignora su mandato complejo y compromiso genuino con una estabilidad económica más amplia.

Cómo tomar decisiones financieras inteligentes en respuesta a la política de Fed

Adaptación a los entornos de tarifas

Entender los ciclos de políticas Fed ayuda a optimizar las decisiones financieras personales. Cuando la Fed indica aumentos de la tasa futura, יstrong confianzaconsider bloqueo en préstamos de tipo fijo seleccionados / fuertes preferencias antes de que las tarifas aumenten más. Refinanciar las hipotecas de tipo ajustable a las tarifas fijas antes de ajustar ciclos puede ahorrar miles.

La deuda de la tarjeta de crédito se vuelve particularmente costosa durante los ciclos de endurecimiento de la Fed. La prioridad de la deuda de alto interés antes de que aumenten las tasas reduce aún más los costos a largo plazo. Considere ofertas de transferencia de saldo o préstamos personales para bloquear tasas más bajas antes de que las caminatas Fed fluyan a través de tarjetas de crédito.

Las estrategias de inversión deben tener en cuenta los impactos de las políticas de Fed en diferentes clases de activos. ■strong confianzaBonds pierde valor cuando las tarifas aumentan / fuertes propiedades pero ofrecen mayores rendimientos para nuevas compras. Las existencias de empresas altamente aprovechadas o aquellas con ganancias distantes (como muchas empresas de tecnología) suelen sufrir durante los aumentos de tarifas.

Las estrategias de ahorro dependen también de la política de Fed. Cuando las tarifas están aumentando, las compras para una mejor cuenta de ahorro y las tasas de CD se hacen valiosas. Los bancos en línea suelen ofrecer tasas superiores a los bancos tradicionales, con diferencias que se vuelven significativas a medida que aumentan las tasas.

Planificación para escenarios de inflación

El éxito o fracaso de la Fed en el control de la inflación afecta profundamente la planificación financiera. ⁇ strong confianzaHigh inflación erosiona los ahorros de efectivo obtenidos/strong confianza e inversiones de renta fija pero puede beneficiar a los prestatarios con deuda de tipo fijo. Comprender su exposición a la inflación ayuda a prepararse para diferentes escenarios.

Los valores protegidos por la inflación ofrecen coberturas directas contra el aumento de precios. Tesoro Valores protegidos por la inflación (TIPS) ajustan el principal para la inflación, preservando el poder adquisitivo. Los bonos, disponibles directamente del Tesoro, proporcionan protección de la inflación para los ahorradores más pequeños. Estos instrumentos sacrifican posibles retornos para el seguro de inflación, haciendo sentido para los inversores con riesgo o los que se acercan a la jubilación.

Los activos reales como bienes raíces y productos básicos históricamente proporcionan protección contra la inflación, aunque con volatilidad. Las existencias de empresas con poder de precios —pueden pasar costos a los clientes— tienen un rendimiento excesivo durante los períodos inflacionarios. La diversificación internacional puede ayudar si la inflación estadounidense supera las tasas globales, aunque los riesgos de divisas complican esta estrategia.

Las negociaciones salariales deben tener en cuenta las expectativas de inflación. Comprender las metas de inflación de las Fed ayuda a establecer expectativas de base para las discusiones salariales. Cuando la inflación supera las metas de las Fed, los trabajadores tienen argumentos más fuertes para aumentos sobrenormales.

El futuro de la política de reserva federal

Evolving Challenges

La Reserva Federal enfrenta nuevos desafíos que las herramientas tradicionales de política monetaria podrían luchar para abordar. ■strong confianzaClimate change made/strong Principe crea riesgos económicos que la Fed debe considerar – riesgos físicos de los riesgos climáticos extremos y de transición a medida que la economía se descarboniza. Algunos argumentan que la Fed debe utilizar sus poderes reguladores para abordar los riesgos climáticos; otros sostienen que esto excede su mandato.

La perturbación tecnológica desafía las relaciones económicas tradicionales que la Fed confía. La criptomoneda potencialmente socava el control de la oferta de dinero Fed. La inteligencia artificial podría alterar fundamentalmente la dinámica del empleo. La economía gigante complica la medición del desempleo. Estos cambios estructurales hacen cada vez más difícil la interpretación económica y la calibración de políticas.

Los cambios demográficos —que envejecen a las poblaciones, cambian los patrones de inmigración, la participación laboral en evolución— afectan a la tasa de crecimiento potencial de la economía y al nivel de interés natural. La Fed debe adaptar los marcos normativos a estos cambios estructurales. Lo que funcionó durante los primeros años de trabajo de los baby boomers podría no adaptarse a una sociedad envejecida con diferentes patrones de consumo e inversión.

La integración económica global significa que las políticas de Fed tienen enormes derrames internacionales mientras que los acontecimientos extranjeros afectan cada vez más los resultados de los Estados Unidos. La Fed debe considerar cómo sus acciones afectan a los mercados emergentes dependen de la financiación en dólares.

Reformas y debates potenciales

Los debates sobre la reforma de las Fed reflejan tanto su importancia como su carácter controvertido. Algunos proponen objetivos numéricos de empleo basados en principios obtenidos/fuertes contactos con el objetivo de inflación, aunque la definición de empleo máximo resulta difícil. Otros sugieren que aumentar el objetivo de inflación para proporcionar más espacio de lucha contra la recesión, aunque esto podría desmantelar las expectativas de inflación.

Las propuestas monetarias digitales podrían alterar fundamentalmente el papel de la Fed. Una moneda digital de banco central podría permitir que la Fed implemente la política monetaria directamente en lugar de a través del sistema bancario. Las tasas de interés negativas, imposibles con efectivo físico, se vuelven factibles con la moneda digital. Estas posibilidades excitan a algunos economistas mientras aterrorizan a los interesados en la vigilancia financiera del gobierno.

Preguntas sobre el alcance del mandato de la Fed se realizaron y continuaron evolucionando. ¿Debería la Fed abordar la desigualdad mediante la política monetaria? ¿Cómo debe ponderar la estabilidad financiera frente a los mandatos tradicionales? ¿Deberían influir las consideraciones climáticas en las decisiones políticas? Estos debates reflejan cuestiones más amplias sobre la gobernanza tecnócrata versus democrática de la política económica.

La independencia de la Fed enfrenta desafíos continuos. La presión política para mantener el dinero fácil se intensifica durante las elecciones. Los movimientos populistas cuestionan por qué los funcionarios no elegidos ejercen tal poder. Mantener la independencia al tiempo que garantizar la rendición de cuentas democrática sigue siendo una tensión sin resolver que pueda generar controversia continua.

Conclusión: Cómo afecta la Reserva Federal a los ciudadanos de cada día

El impacto de la Reserva Federal en los ciudadanos cotidianos se extiende mucho más allá de las estadísticas económicas abstractas. Cada decisión de Fed madura a través de la economía, afectando sus perspectivas de trabajo, costos de préstamo, rendimientos de ahorros y poder adquisitivo. Ya sea que usted está comprando una casa, comenzando un negocio, ahorrando para la jubilación, o simplemente tratando de hacer que los fines se cumplan, la política Fed forma su paisaje financiero de maneras profundas.

Comprender la Fed no es sólo ejercicio académico, es conocimiento práctico para navegar por la vida económica moderna. Reconocer cómo las políticas Fed afectan a diferentes activos ayuda a optimizar las estrategias de inversión. Anticipar las reacciones de Fed a los datos económicos ayuda a tomar decisiones financieras importantes. Comprender el doble mandato de Fed ayuda a interpretar las noticias económicas y los debates de política.

Sin embargo, la importancia de la Fed se extiende más allá de las finanzas personales a las cuestiones fundamentales sobre la gobernanza democrática. ¿Deberían los tecnócratas no elegidos ejercer un enorme poder económico? ¿Cómo equilibramos la experiencia con la rendición de cuentas, la independencia con la democracia? Estas preguntas importan porque las decisiones de la Fed no afectan sólo a los mercados sino a los resultados sociales, que tienen empleos, que pueden permitirse hogares, cuyos ahorros mantienen valor.

Los desafíos de la Fed son cada vez más nuestros desafíos. El cambio climático, la perturbación tecnológica, los cambios demográficos y la integración global afectan tanto la política de Fed como nuestra vida cotidiana. Entendiendo estas conexiones ayuda a los ciudadanos a participar significativamente en debates de política económica en lugar de dejarlos a expertos. La democracia requiere ciudadanos informados capaces de evaluar no sólo a los líderes políticos sino a las instituciones tecnócratas que conforman los resultados económicos.

Para la mayoría de los estadounidenses, la Reserva Federal sigue siendo una institución misteriosa a pesar de su enorme impacto. Esta brecha de conocimiento debilita tanto la toma de decisiones financieras personales como la participación democrática.Entendiendo lo que hace la Fed, cómo afecta la vida cotidiana y qué retos enfrenta, los ciudadanos se convierten en actores económicos habilitados en lugar de sujetos pasivos de fuerzas incomprensibles.

El camino hacia delante requiere tanto compromiso individual como colectivo. Individualmente, debemos educarnos sobre política monetaria y tomar decisiones financieras informadas que contemplen las acciones de Fed. Colectivamente, debemos participar en debates sobre el papel, mandato y responsabilidad de la Fed. La economía es demasiado importante para dejar a los economistas solos, requiere ciudadanos comprometidos que entiendan las instituciones que conforman sus vidas económicas.

Mientras los federales navegan por desafíos sin precedentes desde los postes pandémicos hasta los riesgos climáticos para la perturbación tecnológica, sus decisiones moldearán profundamente el futuro económico de Estados Unidos. Si la Fed mantiene exitosamente la estabilidad de precios al tiempo que apoya el empleo, si se adapta a los cambios económicos estructurales, y si preserva la legitimidad en medio de la polarización política afectará la prosperidad de cada estadounidense.

La Reserva Federal puede parecer una institución distante que se ocupa de conceptos abstractos, pero sus decisiones dan forma a la realidad concreta de la vida económica estadounidense. Desde el tipo de interés de su hipoteca hasta la disponibilidad de empleos, desde el valor de sus ahorros de jubilación hasta el precio de las comestibles, la influencia de la Fed es ineludible. Al entender esta influencia, podemos tomar mejores decisiones financieras, exigir responsabilidades a los responsables de las políticas y participar significativamente en debates sobre nuestro futuro económico.

Recursos adicionales

Para aquellos que buscan profundizar su comprensión de la política de Reserva Federal y sus impactos, el יra href="https://fred.stlouisfed.org/"ConferenciaFederal Reserve Economic Data (FRED) observado/a confidencial mantenido por el Banco Federal de Reserva de St. Louis proporciona datos económicos y herramientas de análisis.